A SINUCA DE BICO DA INDUSTRIA DE LATICÍNIOS NO BRASIL

Fonte: MilkPoint Mercado, em 30/05/2019

Autor: Marcelo Pereira de Carvalho e Filipe Scigliano Silva Pinto

Recentemente, o setor lácteo em Minas Gerais anunciou a divulgação do primeiro preço de referência apontado pelo Conseleite/MG, uma bandeira de longa data das entidades de representação dos produtores do principal estado produtor de leite.

O Conseleite, iniciado no Paraná e que depois foi ampliado para o RS, SC, RO e MS, procura criar uma referência lógica para a precificação do leite ao produtor, a partir dos preços de venda de uma série de derivados; do mix de venda dos derivados; do rendimento industrial e da participação do custo da matéria-prima no custo total de produção dos derivados (quem quiser saber mais, pode consultar este link).

O preço de referência não é um preço mínimo, tampouco o custo de produção de leite, mas sim um indicador de qual deveria ser o preço para remunerar produtores a partir da situação de mercado dos derivados. Como curiosidade, é válido informar que o sistema que efetivamente define os preços dos produtores norte-americanos – as Federal Milk Orders – guarda semelhanças com esta metodologia.

Pois bem. Para o leite padrão (3,3% de gordura; 3,1% de proteína; 400 mil células somáticas por ml; 100 mil ufc/ml; produção diária de até 160 litros/dia) de abril, o Conseleite MG apontou o valor de R$ 1,277/litro. Este, portanto, seria o preço “correto” a partir das condições de mercado em Minas Gerais.

Ocorre que o preço praticado no mercado no mesmo mês, de acordo com o Cepea, foi de R$ 1,5175/litro – 19% maior do que o apontado pelo Conseleite, portanto. Pode-se questionar que a produção de até 160 litros acaba por puxar o índice para baixo, dados os prêmios por volume, um exemplo de jabuticaba do setor (só tem no Brasil).

Isso pode fazer sentido, mas o fato é que, pelos dados do IBGE, o volume médio por produtor de leite hoje não é muito maior do que 160 litros, de modo a tornar esse possível erro insignificante, até porque a diferença de 17% é bastante grande: caso a média fosse 300 litros/dia e não 160, o preço certamente não seria tão maior. Com efeito, os dados do MilkPoint Radar apontam 6% de aumento entre 250 e 500 litros/dia, em comparação a menos de 250 litros.

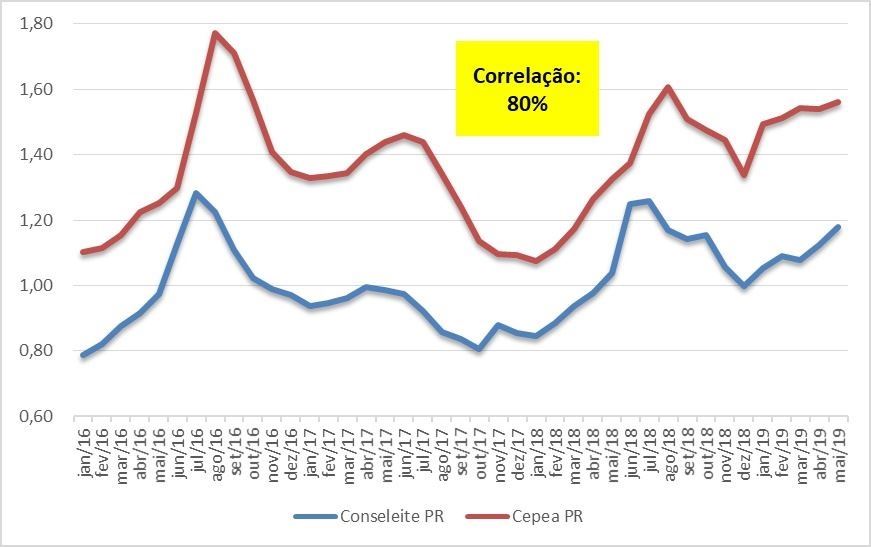

Analisando o Paraná, estado com o maior histórico de preços de referência, percebe-se que o padrão via de regra se confirma (gráfico 1). Entre janeiro de 2016 e abril de 2019, o preço médio do mercado ficou 35,8% acima dos valores apontados pelo Conseleite. É interessante notar que, em setembro de 2016, essa diferença chegou a ser de 54% ou 60 centavos. Já em junho de 2018, essa diferença foi de 10% ou 12 centavos. Um dos fatores que determina a diferença, sem dúvida, é a assimetria temporal entre o que os produtores estão recebendo e os movimentos no atacado. Em outras palavras, dado o atraso nos repasses das condições de mercado para o produtor, é possível que a fotografia de mercado que a indústria está vendo é diferente daquela que o produtor está recebendo.

Gráfico 1. Preços líquidos pagos aos produtores de leite Cepea PR versus Padrão Conseleite PR - ambos deflacionados pelo IGP-DI.(Fontes: Cepea e Conseleite).

Mas isso não altera o ponto principal, já que os efeitos são pontuais. Os dados nos permitem fazer a seguinte inferência: a indústria de lácteos no Brasil está pagando valores acima do que poderia/deveria pagar.

A conclusão sobre essa discrepância nos faz aventar primeiramente que os cálculos não estariam corretos, já que os valores dos inputs (as variáveis do modelo) irão determinar o preço de referência. Assim, por exemplo, se o rendimento industrial (ou os preços de derivados vendidos pela indústria) forem muito maiores do que os utilizados na metodologia, a indústria poderia ter uma folga na remuneração, de forma que o índice não refletiria o real poder de pagamento da indústria (obs: com efeito, indústrias que têm leite de melhor qualidade; melhor rendimento industrial; mix mais favorável, etc têm melhores condições competitivas).

Alguém pode discordar de um ponto ou outro da metodologia, mas o fato é que o Conseleite tem uma metodologia embasada e gera uma boa aproximação. Resta então explorar o fato de a indústria estar efetivamente pagando mais do que poderia.

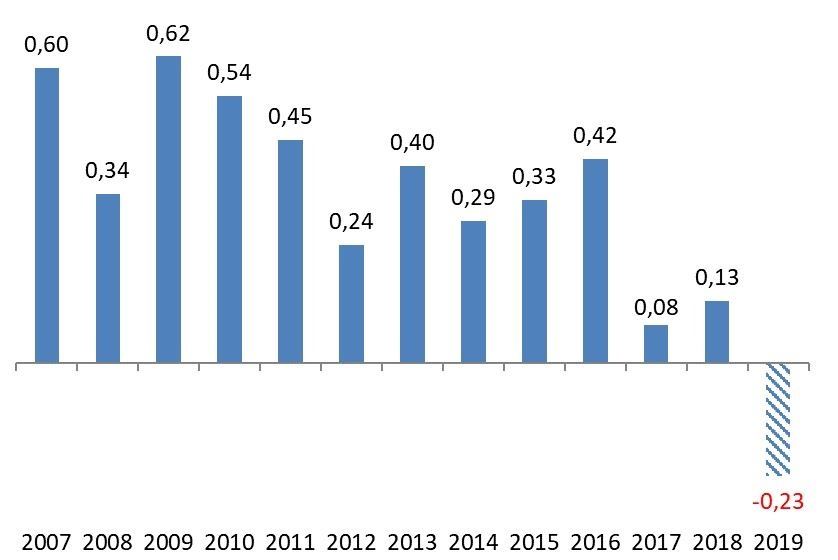

O gráfico 2, produzido por nossa equipe do MilkPoint Mercado, como todos os demais, traz as margens médias aparentes do leite UHT. As margens aparentes consideram os preços de venda da indústria (como no Conseleite), menos os custos de produção (matéria-prima, embalagem, frete, custos de usinagem).

Os dados não são nada animadores. Além das margens (que estão deflacionadas, permitindo comparação no tempo) apresentarem uma tendência declinante, os valores caíram muito nos últimos anos, em especial em 2019, que aponta prejuízo.

Gráfico 2. Margens aparentes médias para o leite UHT, em R$/litro (Fonte: MilkPoint Mercado).

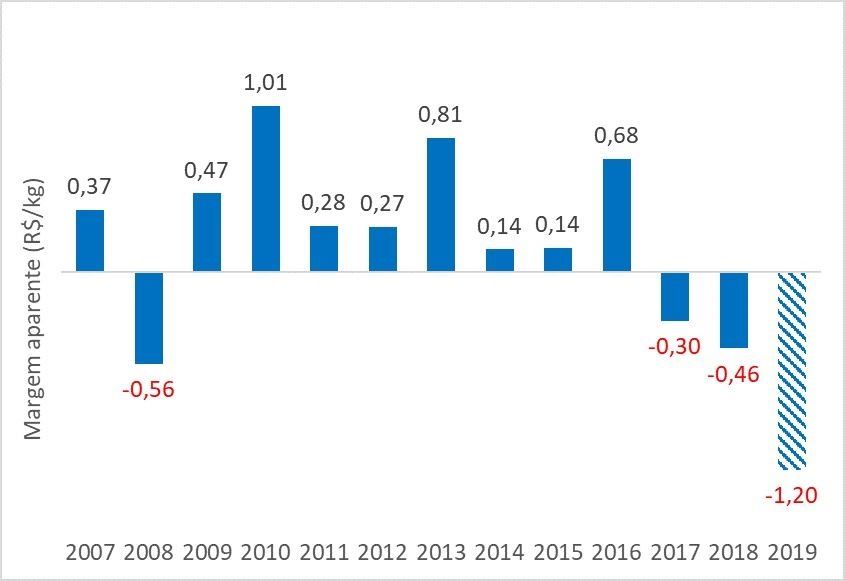

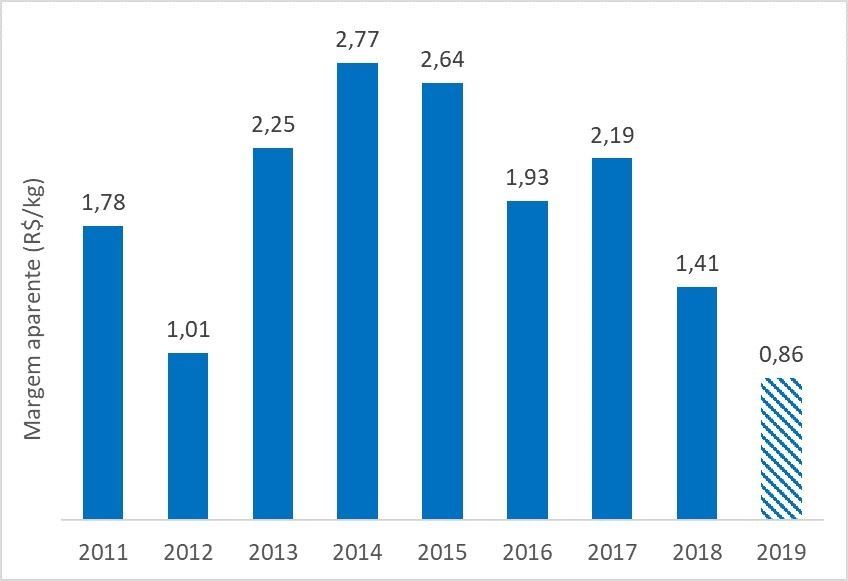

Tal situação pode ser apenas uma particularidade do leite UHT, que representa hoje cerca de 19% do leite inspecionado. Vamos ver então a muçarela, que representa outros 13% do leite brasileiro aproximadamente. Os dados estão no gráfico 3.

Gráfico 3. Margens aparentes médias para a muçarela, em R$/kg de queijo (Fonte: MilkPoint Mercado).

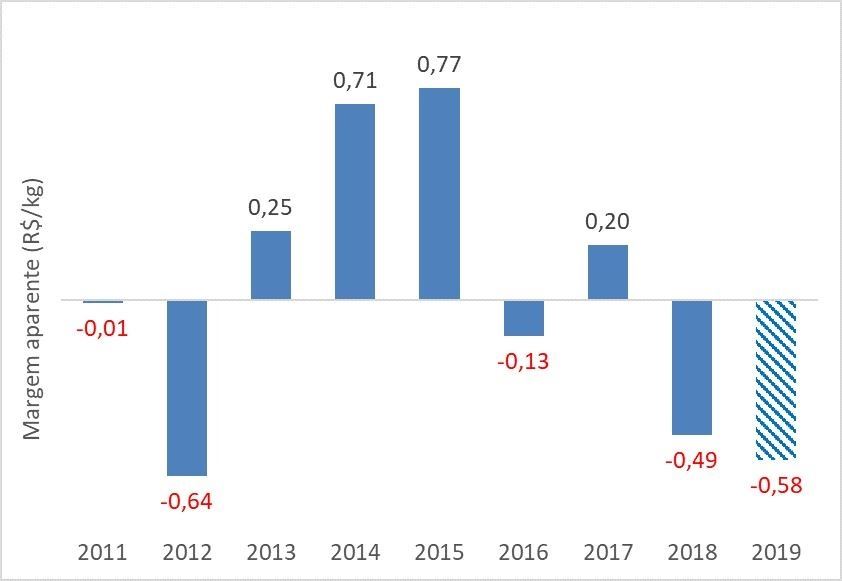

Conforme se pode ver, os dados também não sugerem uma situação muito melhor. Assim, já sabemos que o destino de 32% do leite nacional apresentou margens negativas que, evidentemente, não suportariam os preços verificados a campo.Olhemos ainda o leite em pó industrial, que representa mais 8% do leite (gráfico 4).

Gráfico 4. Margens aparentes médias para o leite em pó industrial, em R$/kg (Fonte: MilkPoint Mercado).

Mais do mesmo, com o agravante de se constatar que os anos de margens negativas são muito mais frequentes do que nos dois produtos anteriores. Por fim, o leite em pó fracionado, que vai para o consumidor diretamente e representa por volta de 12% do leite inspecionado. Aqui, como se pode ver no gráfico 5, a história é diferente – as margens tem sido positivas. Empresas que têm em seu mix esse produto em porcentagem significativa, poderão em tese ser mais agressivas na compra de leite, em que pese o fato de que, nele também, as margens apresentarem queda praticamente desde 2014.

Gráfico 5. Margens aparentes médias para o leite em pó fracionado, em R$/kg (Fonte: MilkPoint Mercado).

Pode-se argumentar que os derivados acima contam apenas uma parte da história. Afinal, representam apenas 52% do total. Não estão nessa conta o leite pasteurizado (hoje representa muito pouco do total), outros tipos de queijo, incluindo os de maior valor agregado, requeijões, leite condensado, bebidas lácteas e iogurtes entre outros.

É difícil, porém, aceitar que a rentabilidade desses produtos puxaria os preços ao produtor tão mais para cima, até porque quem tem acesso às margens da indústria sabe que o mar não está para peixe. Claro que teremos as empresas de nicho, ou com marcas muito fortes, ou com outras vantagens competitivas, que navegarão em um oceano mais azul. Mas não são elas que determinam o rumo da maior parte do leite, pelo menos não ainda.

A conclusão que se tem é: a indústria paga mais do que poderia pagar. Sem dúvida, podemos descartar o fato dessa prática ser feita por benevolência ou por pura negligência, a única inferência passível de ser feita é: a indústria paga o que precisa pagar, senão perde mercado. Fábricas ociosas, muitos concorrentes, escassez de leite (o Brasil ainda é importador líquido) e sobrevalorização de produtores com volume elevado, fazem com que o mercado aja desta forma. Sabe-se que uma correção drástica de preços para baixo irá resultar em perda imediata de leite – o que custará mercado no curto prazo.

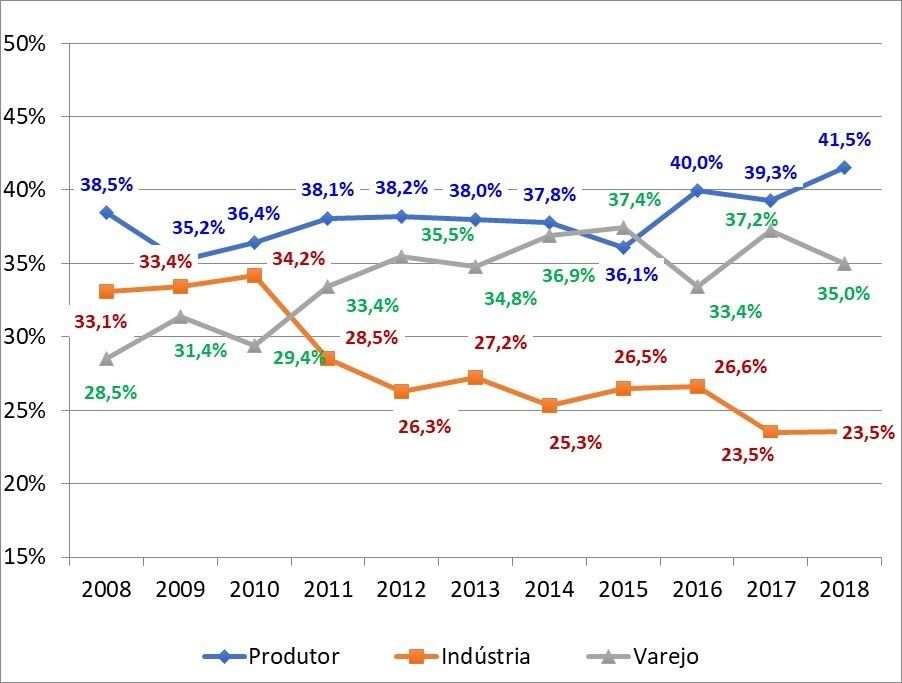

Está aí, portanto, a sinuca de bico da indústria. De um lado, tem dificuldade de repassar preços ao varejo e vem perdendo sistematicamente participação no preço final para o próprio varejo (gráfico 6); de outro, lida com uma matéria-prima cara para as condições de mercado. A vida de quem industrializa leite não tem sido fácil.

O desafio da cadeia do leite é encontrar um equilíbrio. Equilíbrio este que não é fácil, já que a produção já demonstrou (vide 2015) que não aceita desaforos sem uma forte retração na produção (como resultado, a elevação de preços, redução no consumo e importações).

Os caminhos são a agregação de valor (muitas empresas estão buscando isso), o desenvolvimento de novos canais de venda e novos mercados e – ainda em prazo mais longo – um custo médio de produção significativamente menor do que o atual. Baita desafio!

Gráfico 6. Como o preço do leite é distribuído entre produtor, indústria e varejo (%) - Dados calculados a partir de um mix de produtos: leite UHT, pasteurizado, pó e queijos (Fonte: MilkPoint Mercado).

Fonte: MilkPoint Mercado, em 30/05/2019

Autor: Marcelo Pereira de Carvalho e Filipe Scigliano Silva Pinto

Pesquisa na internet: https://www.milkpoint.com.br/mercado/int/analises/1677, em 30/05/2019, às 15:00 horas.